您当前位置:U乐·(国际)官方网站 > 进出口贸易资讯 >

快捷导航

快捷导航

-

联系我们

-

联系人:福建U乐·(国际)官方网站进出口贸易有限公司

电话:0595-2217 0091

邮箱:choloon@163.com

地址:福建省泉州市丰泽区铭湖路硕治大楼6楼601室

类别:进出口贸易资讯 发布时间:2025-02-12 07:00 浏览: 次

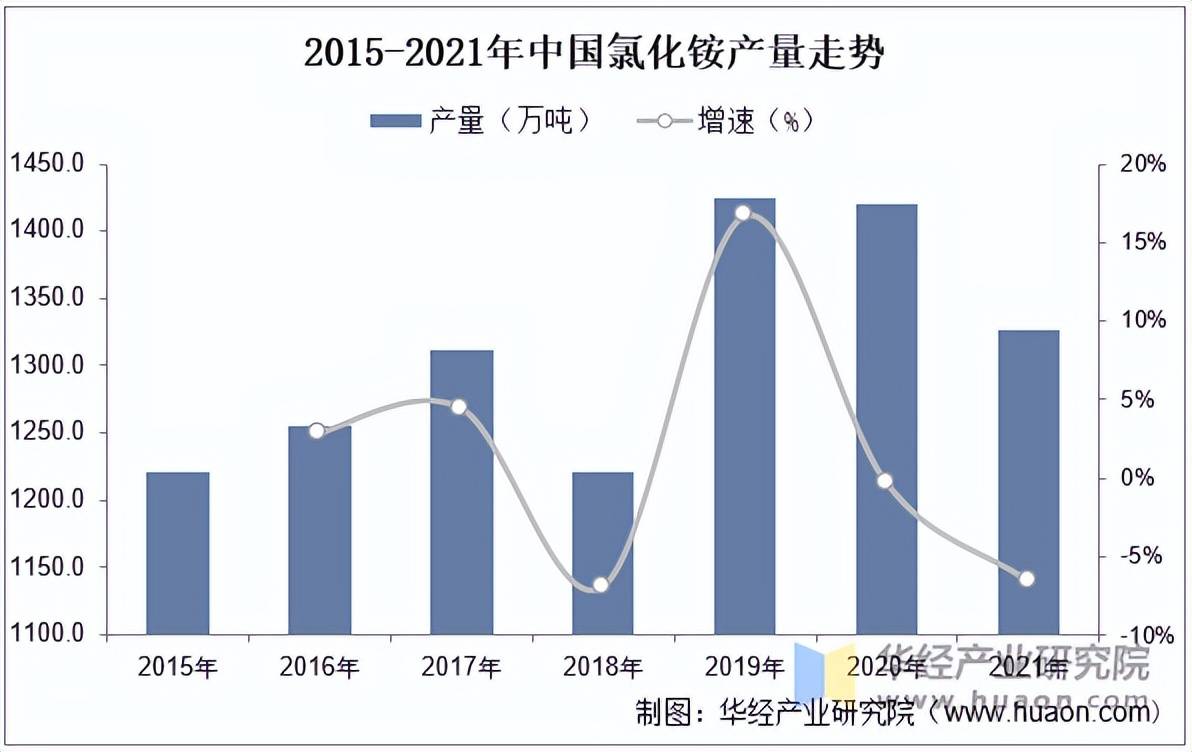

就我国氯化铵产量走势来看,受全体政策供给趋严持续影响我国氯化铵产量近年来表示为下降态势,2020-2021年全体下逛农业化肥需求持续上升,价钱高景气宇布景下全体氯化铵仍表示为下降趋向,截止2021年我国氯化铵产量较2020年下降近180万吨。

双环传动现有纯碱产能110万吨/年,氯化铵是联碱法制制纯碱时的共出产品,每出产1吨纯碱同时发生1吨氯化铵。2020年以来受益下逛化肥需求持续增加和价钱高增带动,双环传动全体氯化铵产销量表示为持续走高趋向,2021年双环传动产销量为107。45万吨和160。54万吨。

本文节选自华经财产研究院发布的《2022年中国氯化铵财产供需、产能和价钱趋向阐发,供需款式逐渐向好「图」》,如需获取全文内容?。

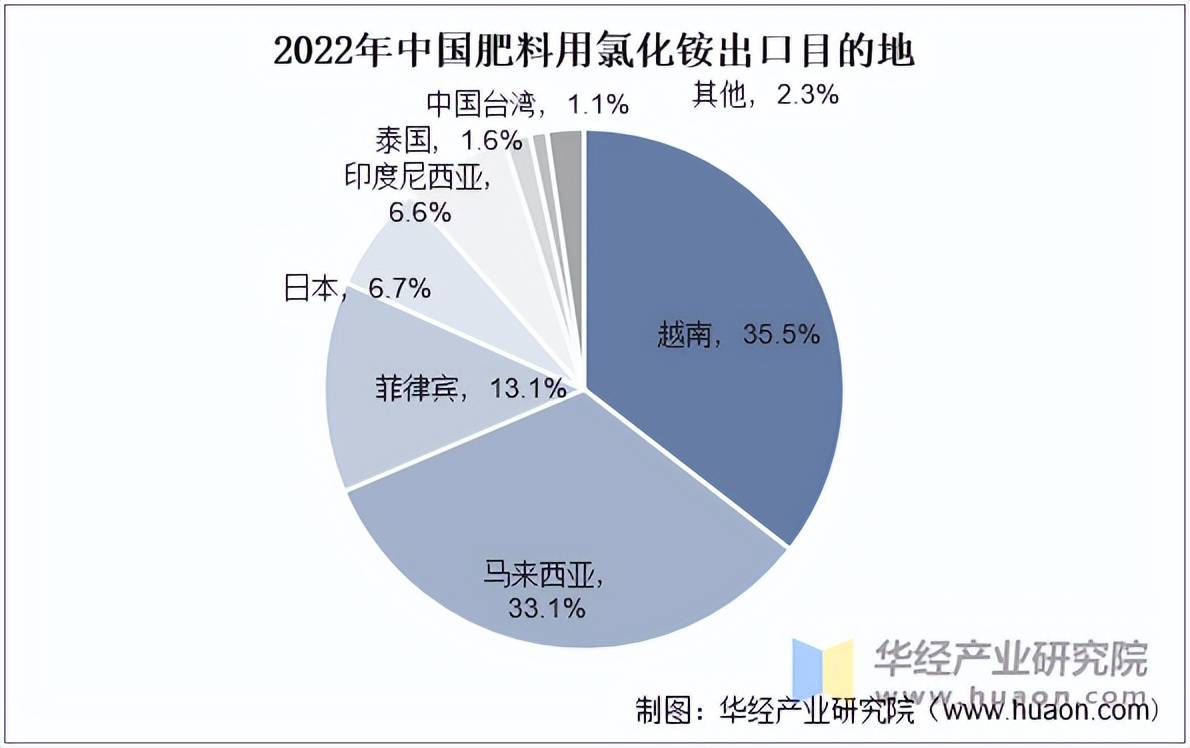

就我国肥料氯化铵出口目标地来看,次要出口亚洲地域,占比超95%,具体有越南、马来西亚和菲律宾等国,2022年数据显示,我国肥料用氯化铵出口越南、马来西亚和菲律宾别离12。79万吨,别离占比全国肥料用氯化铵出口的35。5%、33。1%和13。1%。非肥料用次要出口韩国、我国地域和日德等地。

就我国氯化铵开工率走势来看,2022年开工全体正在6-9成之间,上半年平均开工正在7成稍高,供应面相对偏紧,9月至岁尾虽然成本面继续上行,但前期氯化铵下逛需求低迷,供应面提拔,后跟着岁尾冬储启动,需求大幅提拔,氯化铵开工再次上行。

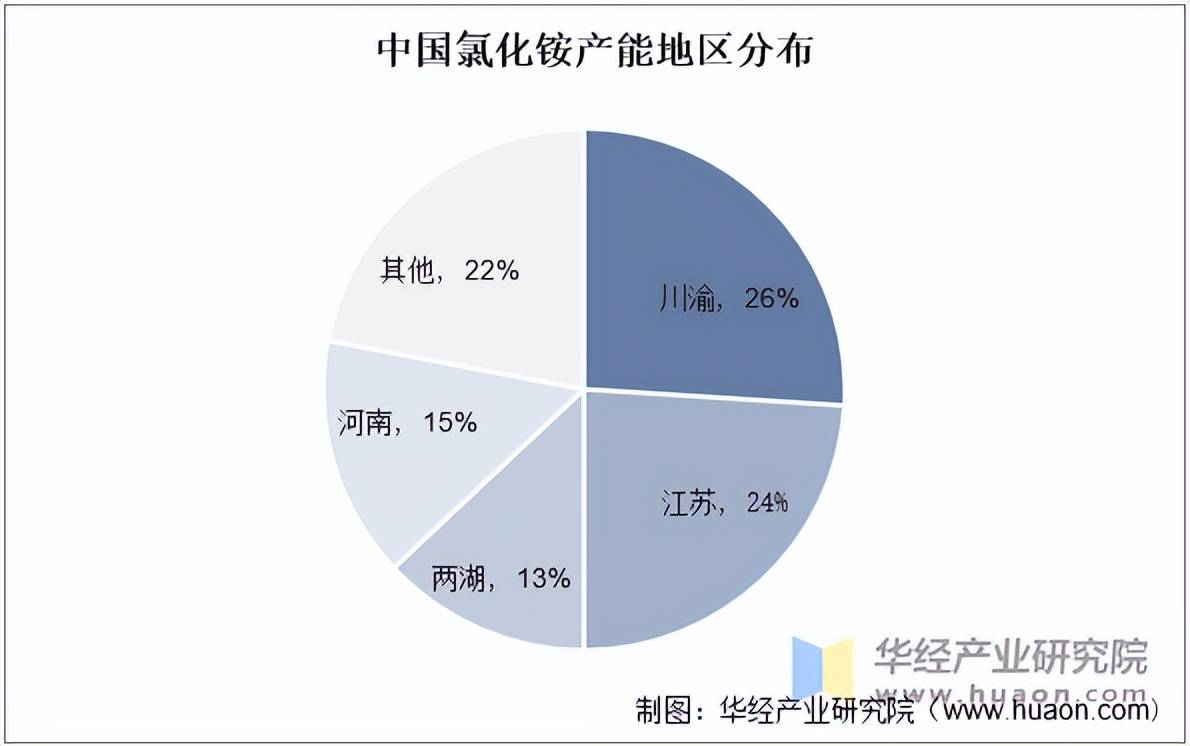

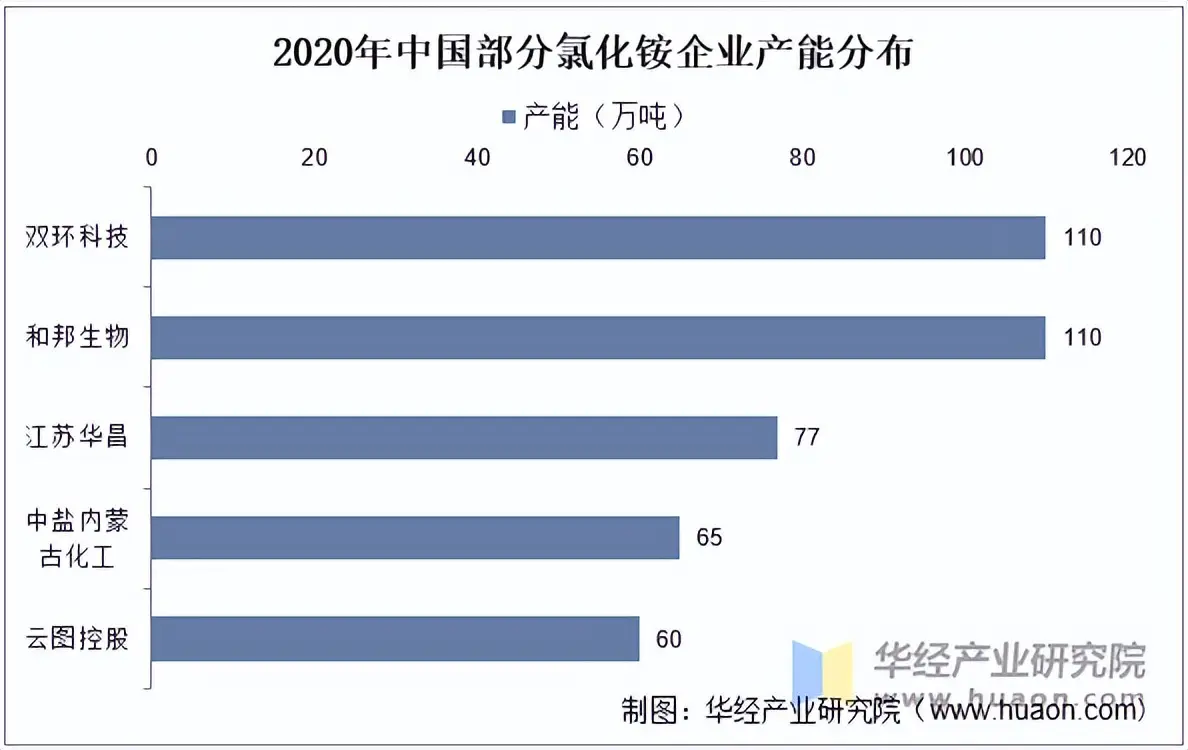

我国氯化铵次要来自于联碱法纯碱安拆的副产,产能分布集中,此中川渝、江苏、河南、两湖的氯化铵产能合计占我国总产能的 78%。因为纯碱行业被列入高耗能高污染行业,故将来不再新批联碱法产能,现存产能也受“能耗双控”影响,联碱安拆开工负荷不不变,且近年来掉队产能持续出清,因而产量比年下滑。次要企业产能来看,目前国内氯化铵全体产能较为分离,双环科技、和邦生物、中盐化工、华昌化工、云图控股等企业当前氯化铵产能较高。

天然气受限,西南各厂产能受限加之目前国度出台联碱新减产能,行业产能全体表示为逐渐出清现状,产能多以下降为从,2020年我国氯化铵产能为1562万吨摆布。另按照数据统计,2022 年全国无效产能为 1509 万吨/年。

华经财产研究院研究团队利用桌面研究取定量查询拜访、定性阐发相连系的体例,全面客不雅的分解氯化铵行业成长的总体市场容量、财产链、运营特征、盈利能力和贸易模式等。科学利用SCP模子、SWOT、PEST、回归阐发、SPACE矩阵等研究模子取方式分析阐发氯化铵行业市场、财产政策、合作款式、手艺改革、市场风险、行业壁垒、机缘以及挑和等相关要素。细心研究编制《2025年中国氯化铵行业成长过程、相关政策梳理及财产链阐发》,为企业、科研、投资机构等单元投资决策、计谋规划、财产研究供给主要参考。

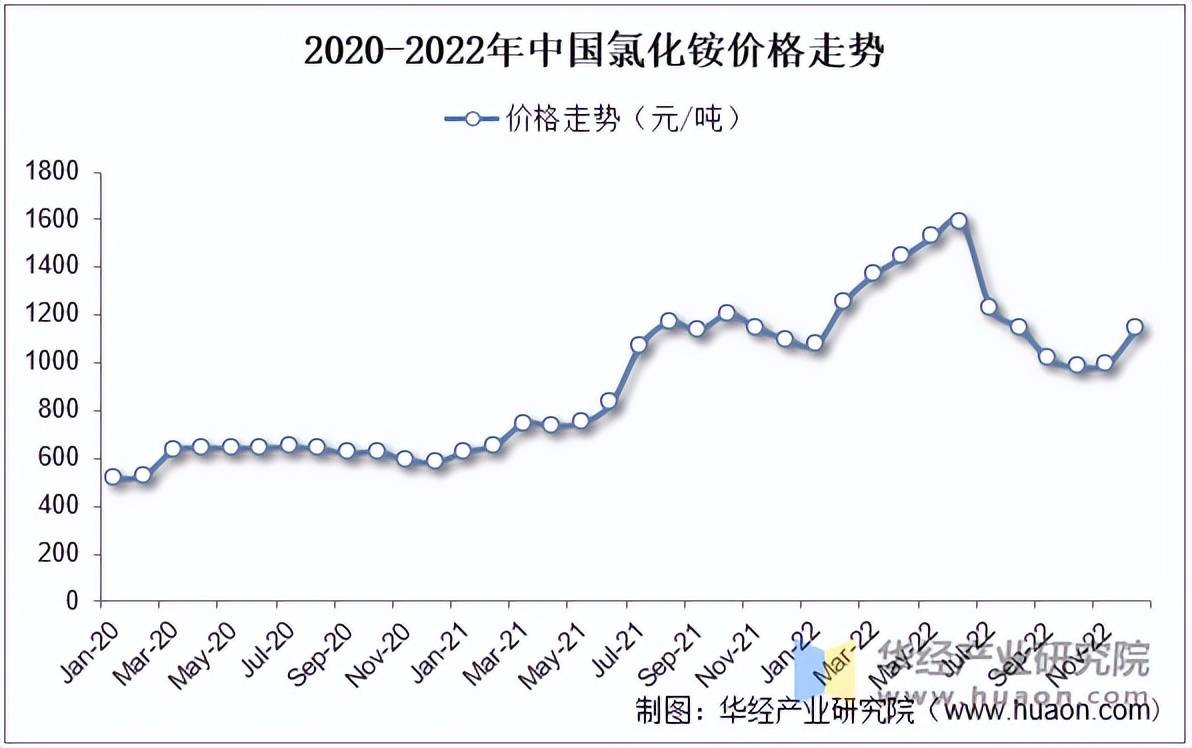

就氯化铵全体价钱走势来看,2020-2021年全体疫情影响叠加全球下逛粮食需求持续走高,氯化铵价钱持续走高,2022年关期间下逛需求短期下降呈现小幅度下降后继续上行,中旬政策调控下叠加高尿素开工率较着提拔,供需布局偏缓下价钱回落,岁尾冬储起头,价钱小幅度上升。

我国氯化铵进出口次要分为肥料用和非肥料用两部门,目前国内次要以肥料用进出口为从,占比近9成,数据显示,2022年我国氯化铵进出口量别离为52。25万吨和0。02万吨,进出口较着下降。

闽公网安备 35050302000727号

闽公网安备 35050302000727号