您当前位置:U乐·(国际)官方网站 > 进出口贸易信息 >

快捷导航

快捷导航

-

联系我们

-

联系人:福建U乐·(国际)官方网站进出口贸易有限公司

电话:0595-2217 0091

邮箱:choloon@163.com

地址:福建省泉州市丰泽区铭湖路硕治大楼6楼601室

类别:进出口贸易信息 发布时间:2025-03-01 07:50 浏览: 次

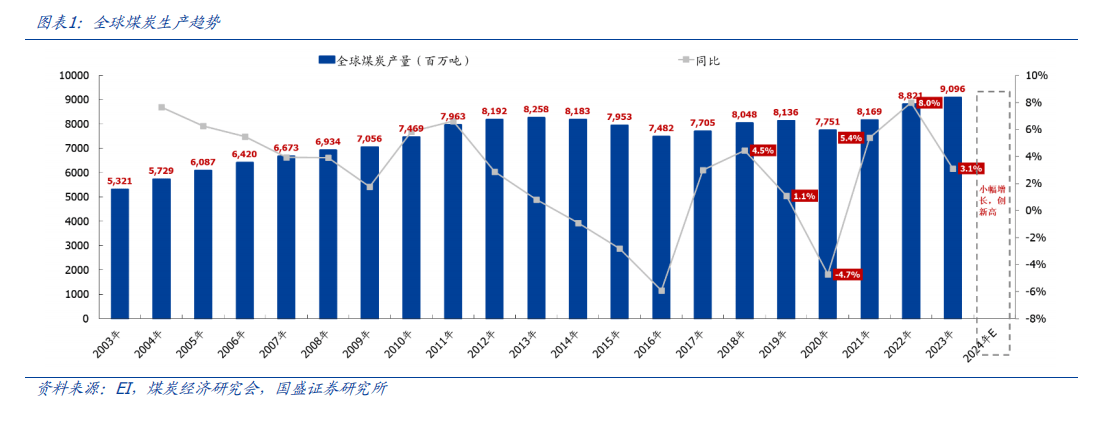

2023 年全球煤炭产量增至 90。96 亿吨,同比增加 3。1%,按照 IEA 数据,全球煤炭产量 2024 年估计将略有添加,取煤炭需求放缓分歧。➢ 全球煤炭产量2015年~2016年短期下滑,次要是由于全球煤炭企业运营环境恶化,破产煤企连续减产退出;➢ 2021 年,电力需求的增加跨越了低碳能源的供给能力,煤炭产量随之添加;➢ 2023 年,俄乌和平影响逐步撤退,但次要煤炭供应国能源保供、能源平安等计谋仍持续,全球煤炭产量增至 天花板”阶段。 从布局来看,中国煤炭产量位居全球第一,占领半壁山河;印度、印尼产量紧随其后,增速高于中国。据煤炭经济研究会报道的数据,2024 年全球煤炭产量小幅增加,同比增速约 0。8%,此中中国、印度、印度尼西亚为次要减产动力;美国、、俄罗斯等均面对产量下滑现状。➢ 次要减产国:2024 年中国原煤产量 47。6 亿吨,同比增加 1。3%;2024 印度尼西亚原煤产量 8。4 亿吨,同比增加 7。8%;2024 年印度原煤产量 10。8 亿吨,同比增加7。2%。

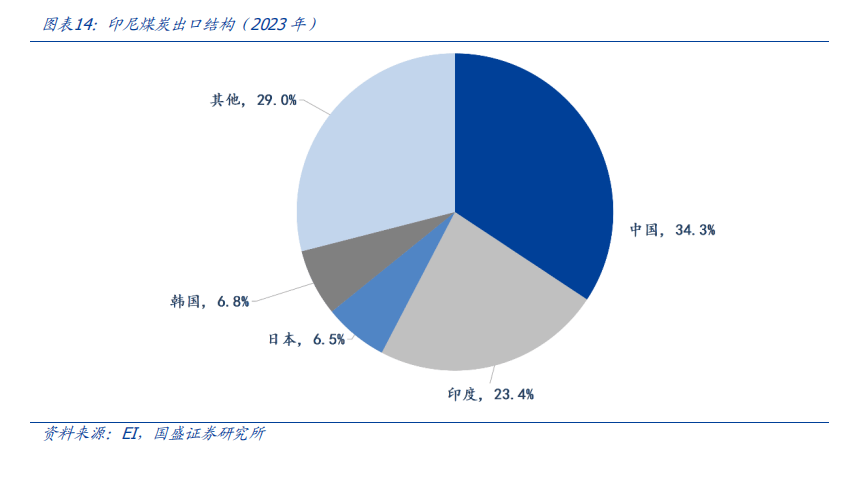

从布局来看,中国煤炭产量位居全球第一,占领半壁山河;印度、印尼产量紧随其后,增速高于中国。据煤炭经济研究会报道的数据,2024 年全球煤炭产量小幅增加,同比增速约 0。8%,此中中国、印度、印度尼西亚为次要减产动力;美国、、俄罗斯等均面对产量下滑现状。➢ 次要减产国:2024 年中国原煤产量 47。6 亿吨,同比增加 1。3%;2024 印度尼西亚原煤产量 8。4 亿吨,同比增加 7。8%;2024 年印度原煤产量 10。8 亿吨,同比增加7。2%。 全球主要的煤炭出产国度之一,近年来产量高位增加。按照 EI 数据,2023 年印尼出产煤炭 7。8 亿吨,同比增加 13。0%。2024 年,印度尼西亚煤炭产量达到 8。36 亿吨,同比增加 7。8%,已持续第四年大幅增加,CAGR2013-2024=5。3%。➢ 1996-2013 年:全球经济繁荣增加,煤炭做为社会成长的根本能源,煤炭需求亦快速启动,煤炭产量也逐步攀升;➢ 2014-2018 年:全球煤炭产能过剩,煤价低位,全球煤企面对吃亏、入不够出场合排场。印尼煤企也面对兼并沉组等过程,因而这五年产量略有波动,同时 2013 年起印尼本国起头煤炭 去产能”,添加通明度、削减不法煤矿的收益也使得产量略有影响,但仍为全球煤炭出产及出口次要国度之一;➢ 2019-2024 年:2020 年大影响,经济勾当停畅,煤炭出产亦遭到影响;2021 年跟着全球经济刺激和经济苏醒,煤炭出产取经济成长共振,2021 年印尼煤炭产量较着增加;2022 年俄乌和平迸发,全球煤炭商业沉塑,印尼等出口国需求高涨,煤炭产量亦同步攀升,2023-2024 年印尼煤炭行业景气宇高位,产量持续立异高。全球煤炭出口第一大国。2023年印尼全年煤炭出口5。2亿吨,占全球总出口量约34。7%,全球煤炭出口第一大国。2017-2024 年印尼原煤出口量从 3。9 亿吨增至 5。58 亿吨,CAGR2017-2024=5。2%。➢ 2017-2019 年,煤炭价钱触底向好,全球煤炭市场呈现周期性苏醒态势,出口量连结正向增加,印尼稳居世界第一煤炭出口国。➢ 2021-2024 年,大影响竣事,叠加 2022 年俄乌和平催化,印尼煤炭出口量持续增加。

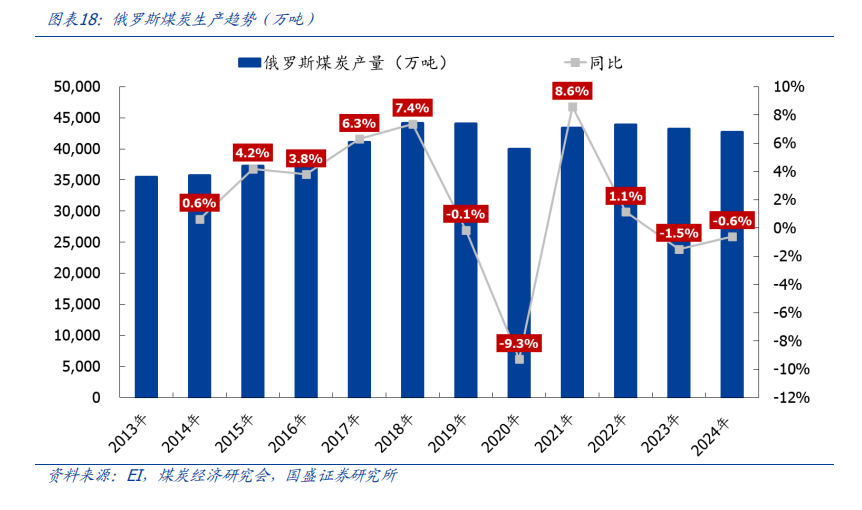

全球主要的煤炭出产国度之一,近年来产量高位增加。按照 EI 数据,2023 年印尼出产煤炭 7。8 亿吨,同比增加 13。0%。2024 年,印度尼西亚煤炭产量达到 8。36 亿吨,同比增加 7。8%,已持续第四年大幅增加,CAGR2013-2024=5。3%。➢ 1996-2013 年:全球经济繁荣增加,煤炭做为社会成长的根本能源,煤炭需求亦快速启动,煤炭产量也逐步攀升;➢ 2014-2018 年:全球煤炭产能过剩,煤价低位,全球煤企面对吃亏、入不够出场合排场。印尼煤企也面对兼并沉组等过程,因而这五年产量略有波动,同时 2013 年起印尼本国起头煤炭 去产能”,添加通明度、削减不法煤矿的收益也使得产量略有影响,但仍为全球煤炭出产及出口次要国度之一;➢ 2019-2024 年:2020 年大影响,经济勾当停畅,煤炭出产亦遭到影响;2021 年跟着全球经济刺激和经济苏醒,煤炭出产取经济成长共振,2021 年印尼煤炭产量较着增加;2022 年俄乌和平迸发,全球煤炭商业沉塑,印尼等出口国需求高涨,煤炭产量亦同步攀升,2023-2024 年印尼煤炭行业景气宇高位,产量持续立异高。全球煤炭出口第一大国。2023年印尼全年煤炭出口5。2亿吨,占全球总出口量约34。7%,全球煤炭出口第一大国。2017-2024 年印尼原煤出口量从 3。9 亿吨增至 5。58 亿吨,CAGR2017-2024=5。2%。➢ 2017-2019 年,煤炭价钱触底向好,全球煤炭市场呈现周期性苏醒态势,出口量连结正向增加,印尼稳居世界第一煤炭出口国。➢ 2021-2024 年,大影响竣事,叠加 2022 年俄乌和平催化,印尼煤炭出口量持续增加。 世界煤炭主要出产及出口国。2013-2023 年俄罗斯原煤产量从 3。6 亿吨增至 4。3 亿吨,据俄罗斯联邦统计最数据,2024 俄罗斯煤炭产量累计为 4。27 亿吨,同比下降 0。6%,CAGR2013-2024=1。7%。此中,2024 年炼焦煤产量 1。1 亿吨,同比增加 3。7%;其它烟煤(非炼焦烟煤)产量 1。97 亿吨,同比下降 4。7%;无烟煤产量为 2180 万吨,同比下降13。6%;褐煤产量 9860 万吨,同比增加 7。2%。➢ 2013-2019 年,跟着新建大型煤炭企业的手艺和现代化矿井的建成投产,俄罗斯煤炭出产效率不竭提高,原煤产量连结增加态势。➢ 2021 年,全球能源危机迸发鞭策煤炭等化石能源的价钱攀升,煤炭需求量大幅添加,俄罗斯原煤产量显著回升。➢ 2022-2024 年,煤价高位回落,叠加俄罗斯正在煤炭供应链上做出响应调整以及制裁等影响,俄罗斯原煤产量略有回落。

世界煤炭主要出产及出口国。2013-2023 年俄罗斯原煤产量从 3。6 亿吨增至 4。3 亿吨,据俄罗斯联邦统计最数据,2024 俄罗斯煤炭产量累计为 4。27 亿吨,同比下降 0。6%,CAGR2013-2024=1。7%。此中,2024 年炼焦煤产量 1。1 亿吨,同比增加 3。7%;其它烟煤(非炼焦烟煤)产量 1。97 亿吨,同比下降 4。7%;无烟煤产量为 2180 万吨,同比下降13。6%;褐煤产量 9860 万吨,同比增加 7。2%。➢ 2013-2019 年,跟着新建大型煤炭企业的手艺和现代化矿井的建成投产,俄罗斯煤炭出产效率不竭提高,原煤产量连结增加态势。➢ 2021 年,全球能源危机迸发鞭策煤炭等化石能源的价钱攀升,煤炭需求量大幅添加,俄罗斯原煤产量显著回升。➢ 2022-2024 年,煤价高位回落,叠加俄罗斯正在煤炭供应链上做出响应调整以及制裁等影响,俄罗斯原煤产量略有回落。 全球焦点煤炭出产大国。2013-2023 年原煤产量从 4。7 亿吨减至 4。6 亿吨,CAGR2013-2023=-0。4%,2023 年煤炭产量占全球 5。0%,2024 年前三季度煤炭产量 4。0 亿吨,同比-0。6%。近年来,跟着碳中和政策的推进,国内煤炭需求持续下降,煤炭出产次要结构出口,因而近十年原煤产量根基平稳,2020年至 2022 年受大影响和拉尼娜的干涉,澳煤产量略有波动,2023 年澳煤产量较着恢复。

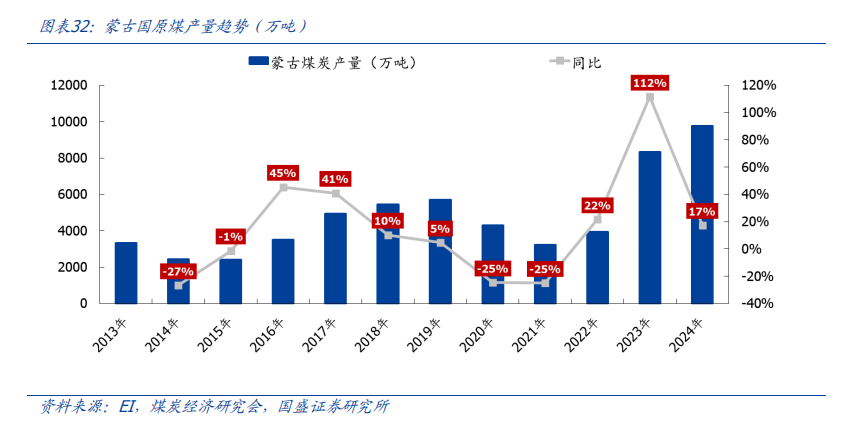

全球焦点煤炭出产大国。2013-2023 年原煤产量从 4。7 亿吨减至 4。6 亿吨,CAGR2013-2023=-0。4%,2023 年煤炭产量占全球 5。0%,2024 年前三季度煤炭产量 4。0 亿吨,同比-0。6%。近年来,跟着碳中和政策的推进,国内煤炭需求持续下降,煤炭出产次要结构出口,因而近十年原煤产量根基平稳,2020年至 2022 年受大影响和拉尼娜的干涉,澳煤产量略有波动,2023 年澳煤产量较着恢复。 全球焦点炼焦煤出口国。2017-2023 年原煤出口量从 3。7 亿吨减至 3。5 亿吨,CAGR2017-2023=-0。9%。2020 年至 2022 年受大影响和拉尼娜的干涉,澳煤出口随产量略有波动,2023 年跟着中国市场恢复叠加降雨影响撤退,澳煤出口亦同步增加。按照Kpler 数据,2024 年煤炭出口量累计为 3。64 亿吨,同比增加 2。8%。另据工业、科学和资本部 2024 年 12 月 20 日《资本取能源季刊》数据显示,2024 年煤炭出口量估计为 3。54 亿吨,比上年仅增加 0。3%。此中,动力煤出口 2。01 亿吨,同比下降 0。5%;炼焦煤出口 1。53 亿吨,同比增加 1。3%。➢ 出口布局来看,2023 年煤炭出口次要目标地包罗日本(31。4%)、中国(15。1%)、韩国(11。0%)、印度(10。3%)、欧洲(7。6%)。➢ 分歧煤种出口布局来看,炼焦煤次要出口国为日本、印度、中国、韩国、中国地域等;动力煤次要出口国为日本、中国地域、韩国、印度等。全球次要炼焦煤出产出口国。蒙古国无烟煤和烟煤热值较高,2022 年蒙古国炼焦煤产量占全国 74%。2013-2023 年蒙古原煤产量从 3334 万吨增至 8323 万吨,2024 年蒙古国煤炭产量累计为 9772。15 万吨,同比增加 17。4%。CAGR2013-2024=10。3%,此中,硬煤产量 8257。5 万吨,同比增加 18。5%;褐煤产量 1514。6万吨,同比增加 30。5%。➢ 2013-2015 年,政策端蒙古国对外资涉脚其环节矿产开采实施办法,叠加国际大商品价钱大幅下行,蒙煤产量有所下滑;

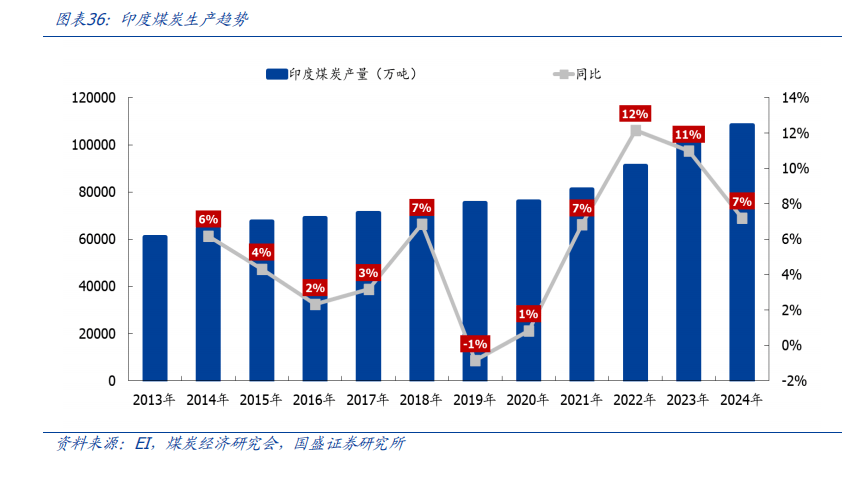

全球焦点炼焦煤出口国。2017-2023 年原煤出口量从 3。7 亿吨减至 3。5 亿吨,CAGR2017-2023=-0。9%。2020 年至 2022 年受大影响和拉尼娜的干涉,澳煤出口随产量略有波动,2023 年跟着中国市场恢复叠加降雨影响撤退,澳煤出口亦同步增加。按照Kpler 数据,2024 年煤炭出口量累计为 3。64 亿吨,同比增加 2。8%。另据工业、科学和资本部 2024 年 12 月 20 日《资本取能源季刊》数据显示,2024 年煤炭出口量估计为 3。54 亿吨,比上年仅增加 0。3%。此中,动力煤出口 2。01 亿吨,同比下降 0。5%;炼焦煤出口 1。53 亿吨,同比增加 1。3%。➢ 出口布局来看,2023 年煤炭出口次要目标地包罗日本(31。4%)、中国(15。1%)、韩国(11。0%)、印度(10。3%)、欧洲(7。6%)。➢ 分歧煤种出口布局来看,炼焦煤次要出口国为日本、印度、中国、韩国、中国地域等;动力煤次要出口国为日本、中国地域、韩国、印度等。全球次要炼焦煤出产出口国。蒙古国无烟煤和烟煤热值较高,2022 年蒙古国炼焦煤产量占全国 74%。2013-2023 年蒙古原煤产量从 3334 万吨增至 8323 万吨,2024 年蒙古国煤炭产量累计为 9772。15 万吨,同比增加 17。4%。CAGR2013-2024=10。3%,此中,硬煤产量 8257。5 万吨,同比增加 18。5%;褐煤产量 1514。6万吨,同比增加 30。5%。➢ 2013-2015 年,政策端蒙古国对外资涉脚其环节矿产开采实施办法,叠加国际大商品价钱大幅下行,蒙煤产量有所下滑; 印度:拉动全球煤炭需求的新引擎。高煤炭资本储量和高进口依赖度是印度煤炭行业现状,受制于印度煤炭资本次要为动力煤,炼焦煤较为稀缺,跟着印度经济成长推升钢铁行业需求,以及从焦煤洗出率逐步下降,印度焦煤进口预期照旧中持久内持续增加。印度做为全球煤炭供应和需求的核心,其供需变化将会影响全球煤炭商业款式和价钱中枢。2013-2023 年印度原煤产量从 60854 万吨增至 101090 万吨。2024 年印度煤炭总产量(包罗褐煤)累计为 10。84 亿吨,比上年同期增加 7。2%,CAGR2013-2024=5。4%。此中,国有印度煤炭公司“(CIL)产量为 7。85 亿吨,同比增加 3。8%;辛加瑞尼煤矿公司(SCCL)产量 6712 万吨,同比下降 3。5%;自用煤矿(Captive)和其它煤矿产量 1。87 亿吨,同比增加 30。4%。➢ 2020-2024 年,能源需求端不竭增加,原煤产量持续大幅增加,2024 年煤炭产量达汗青新高。

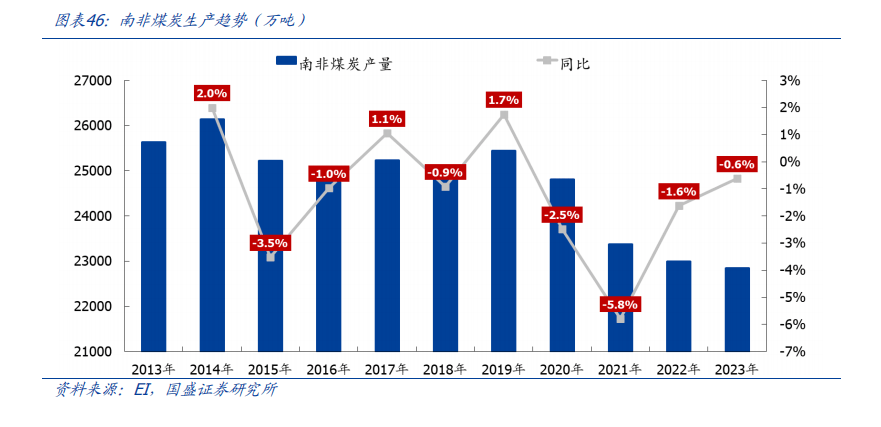

印度:拉动全球煤炭需求的新引擎。高煤炭资本储量和高进口依赖度是印度煤炭行业现状,受制于印度煤炭资本次要为动力煤,炼焦煤较为稀缺,跟着印度经济成长推升钢铁行业需求,以及从焦煤洗出率逐步下降,印度焦煤进口预期照旧中持久内持续增加。印度做为全球煤炭供应和需求的核心,其供需变化将会影响全球煤炭商业款式和价钱中枢。2013-2023 年印度原煤产量从 60854 万吨增至 101090 万吨。2024 年印度煤炭总产量(包罗褐煤)累计为 10。84 亿吨,比上年同期增加 7。2%,CAGR2013-2024=5。4%。此中,国有印度煤炭公司“(CIL)产量为 7。85 亿吨,同比增加 3。8%;辛加瑞尼煤矿公司(SCCL)产量 6712 万吨,同比下降 3。5%;自用煤矿(Captive)和其它煤矿产量 1。87 亿吨,同比增加 30。4%。➢ 2020-2024 年,能源需求端不竭增加,原煤产量持续大幅增加,2024 年煤炭产量达汗青新高。 南非亦已成为全球煤炭焦点供应国,但根本设备配套仍需完美。2013-2023 年南非原煤产量从 25628 万吨削减至 22850 万吨,CAGR=-1。1%。2023 年和 2024 年煤炭出产的次要挑和是不不变的电力系统和煤炭运输的持续中缀,出格是铁运输。电缆盗窃、脱轨、停电和成本添加等持续影响煤炭运输进而影响到南非煤炭减产。2024 年上半年,南非煤炭产量增加 2。3%,IEA 估计正在铁设备影响下,2024 年下半年产量放缓,全年 2。34 亿吨“(同比增加 0。8%)。IEA 估计 2027 年南非煤炭产量全体将连结不变。

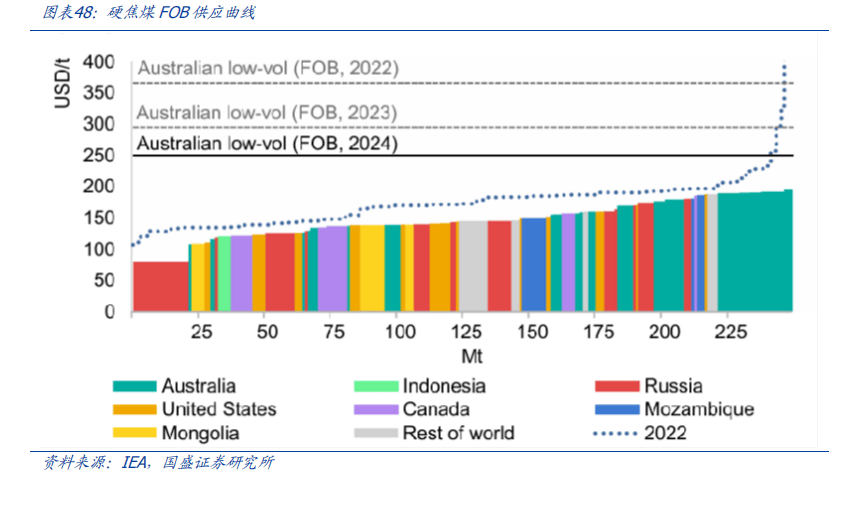

南非亦已成为全球煤炭焦点供应国,但根本设备配套仍需完美。2013-2023 年南非原煤产量从 25628 万吨削减至 22850 万吨,CAGR=-1。1%。2023 年和 2024 年煤炭出产的次要挑和是不不变的电力系统和煤炭运输的持续中缀,出格是铁运输。电缆盗窃、脱轨、停电和成本添加等持续影响煤炭运输进而影响到南非煤炭减产。2024 年上半年,南非煤炭产量增加 2。3%,IEA 估计正在铁设备影响下,2024 年下半年产量放缓,全年 2。34 亿吨“(同比增加 0。8%)。IEA 估计 2027 年南非煤炭产量全体将连结不变。 全球炼焦煤出产成本较 2022 年下行。跟着全球能源价钱正在 2023 年趋于缓和,柴油等某些投入成本下降,降低了炼焦煤出产商的总出产成本。但虽然成本下降,炼焦煤开采盈利能力较着低于 2022 年的高点,次要系加权供应成本下降了约 10%,而硬焦煤的平均价钱正在 2022 年至 2023 年期间下降了 19%,加权成本占硬焦煤均价的 53%。

全球炼焦煤出产成本较 2022 年下行。跟着全球能源价钱正在 2023 年趋于缓和,柴油等某些投入成本下降,降低了炼焦煤出产商的总出产成本。但虽然成本下降,炼焦煤开采盈利能力较着低于 2022 年的高点,次要系加权供应成本下降了约 10%,而硬焦煤的平均价钱正在 2022 年至 2023 年期间下降了 19%,加权成本占硬焦煤均价的 53%。 哥伦比亚和印度尼西亚燃料成本最高。柴油燃料成本正在煤炭开采的全体成本布局中起着主要感化,特别是正在严沉依赖露天开采的国度,如哥伦比亚和印度尼西亚,矿山依赖柴油动力机械和车辆,燃料费用正在其总成本中占较大比例。比拟之下,中国等地下开采更为遍及的国度,燃料成本对矿场成本布局的影响较小。因为露天开采比例较高,哥伦比亚和印度尼西亚正在煤炭开采中的绝对和相对燃料成本一曲最高。2023 年,全球大大都煤炭出产商履历了燃料成本的下降,由于能源市场正在 2022 年危机高峰后趋于缓和。燃料价钱的下降还导致燃料成本正在采矿总成本中所占份额削减,由于其他成本要素(如劳动力)没有太大变化。2024 年,燃料成本占比正在每个国度都根基连结不变,介于中国的 2%和哥伦比亚的 24%之间,取 2023 年一年类似。全球煤炭出口新减产能进一步缩小。按照 IEA2024-2027 年年据,全球出口煤矿扩建和新建的总产能为 43000 万吨,比前期预期削减了 3100 万吨,次要归因于一部门进展较慢的项目削减,及很多项目持久处于停畅形态,现实为弃捐。除了经济前景疲软外,新建煤矿的成长亦遭到更的天气政策压力。新建及扩建煤矿项目录要集中正在(62%),其次是俄罗斯(11%)和南非(10%)。此外,如以出口为沉点的印度尼西亚,数据需相对隆重。一些国度不再专注于扩大煤炭开采能力,而是将投资指导到根本设备扶植上,如非洲和印度尼西亚,新的铁和口岸正正在扶植,以提超出跨越口能力。取此同时,俄罗斯正正在加强其正在东部地域的终端根本设备,这是加强取亚洲市场联系的计谋行动。➢俄罗斯:取动力煤比拟,俄罗斯炼焦煤市场前景更有益,故俄罗斯炼焦煤矿井投资持续存正在。次要包罗远东地域 Elga 矿产能提拔至 3800 万吨/年,中期产能为 2027年 5200 万吨/年、Inaglinskaya-2 洗选项目正在扶植想划远期产能达到 2000 万吨/年、库兹巴斯地域 Raspadsky-4 区块打算到 2027 年投产、新西伯利亚地域 Bogatyr 无烟煤 2025 年 370 万吨产量方针。除了采矿勾当,俄罗斯更多煤炭行业相关投资于根本设备范畴,如铁和口岸。2024 年,俄罗斯远东地域有四个分歧的煤炭口岸进行了开辟。A-Property 的 Elga 煤矿正正在扶植一个初始产能为 300 万吨/年海港,该口岸的产能可能扩大到 500 万吨/年,口岸和额外的铁估计将正在 2025 岁首年月投入运营、承平洋口岸瓦尼诺的 Daltransugol 海港吞吐量已从 240 万吨/年添加到 330 万吨/年、苏霍夫尔口岸正在 2024 年 9 月达到了 1200 万吨/年的初始处置能力、沃斯托尼港较小的 Coalstar 海运船埠于 2024 年 5 月起头运营,初始运能为 150 万吨/年。按照俄罗斯能源部的数据,2023 年俄罗斯煤炭口岸的总产能添加了约 4700 万吨,达到 3。91 亿吨。但缺乏脚够的铁运力成为环节的瓶颈,严沉障碍了新开辟口岸的充实操纵,并正在中短期内了俄罗斯煤炭出口的潜正在增加。➢ 印度尼西亚:印度尼西亚煤炭市场通明度较低,使得新建采矿项目统计复杂化。估量正正在进行的项目标总能力仍然具有挑和性,由于很多项目没有供给明白的。印尼能源部比来点窜了煤矿的审批法式,导致 2024 年的审批延迟,Adaro Energy子公司 AAI 正正在推进 Pari 和 Ratah Coal 项目标开辟。印尼煤炭行业根本设备扶植也取得了显著进展。Geo Energy 取两家中国企业合做开辟了包罗道和口岸船埠的根本设备项目,帮帮南苏门答腊 TRA 矿从 800 万吨/年产能添加到 2500 万吨/年。分析前述次要煤炭进出口国度供需阐发,并连系外资支流机构概念,我们估计 2025 年全球煤炭市场预期呈现供需双弱的款式,价钱中枢估计下移。➢ 从需求端来看,全球煤炭总需求达峰尚未到来,印度和东友邦家煤炭需求估计持续增加,欧盟和美国等发财经济体煤炭需求继续下行但降幅无望收窄。中国做为全球最大的煤炭消费国,煤炭需求无望连结韧性,印度煤炭需求估计将快速增加,但关心其国内产量的提拔可能会部门抵消进口煤需求。➢ 从供应端来看,全球煤炭供给正在 2024 年达到峰值后,产能增加无望趋于平稳。印尼、等次要出口国产量 2025 年增量无限,将来三年产量亦有可能逐渐下降。前往搜狐,查看更多。

哥伦比亚和印度尼西亚燃料成本最高。柴油燃料成本正在煤炭开采的全体成本布局中起着主要感化,特别是正在严沉依赖露天开采的国度,如哥伦比亚和印度尼西亚,矿山依赖柴油动力机械和车辆,燃料费用正在其总成本中占较大比例。比拟之下,中国等地下开采更为遍及的国度,燃料成本对矿场成本布局的影响较小。因为露天开采比例较高,哥伦比亚和印度尼西亚正在煤炭开采中的绝对和相对燃料成本一曲最高。2023 年,全球大大都煤炭出产商履历了燃料成本的下降,由于能源市场正在 2022 年危机高峰后趋于缓和。燃料价钱的下降还导致燃料成本正在采矿总成本中所占份额削减,由于其他成本要素(如劳动力)没有太大变化。2024 年,燃料成本占比正在每个国度都根基连结不变,介于中国的 2%和哥伦比亚的 24%之间,取 2023 年一年类似。全球煤炭出口新减产能进一步缩小。按照 IEA2024-2027 年年据,全球出口煤矿扩建和新建的总产能为 43000 万吨,比前期预期削减了 3100 万吨,次要归因于一部门进展较慢的项目削减,及很多项目持久处于停畅形态,现实为弃捐。除了经济前景疲软外,新建煤矿的成长亦遭到更的天气政策压力。新建及扩建煤矿项目录要集中正在(62%),其次是俄罗斯(11%)和南非(10%)。此外,如以出口为沉点的印度尼西亚,数据需相对隆重。一些国度不再专注于扩大煤炭开采能力,而是将投资指导到根本设备扶植上,如非洲和印度尼西亚,新的铁和口岸正正在扶植,以提超出跨越口能力。取此同时,俄罗斯正正在加强其正在东部地域的终端根本设备,这是加强取亚洲市场联系的计谋行动。➢俄罗斯:取动力煤比拟,俄罗斯炼焦煤市场前景更有益,故俄罗斯炼焦煤矿井投资持续存正在。次要包罗远东地域 Elga 矿产能提拔至 3800 万吨/年,中期产能为 2027年 5200 万吨/年、Inaglinskaya-2 洗选项目正在扶植想划远期产能达到 2000 万吨/年、库兹巴斯地域 Raspadsky-4 区块打算到 2027 年投产、新西伯利亚地域 Bogatyr 无烟煤 2025 年 370 万吨产量方针。除了采矿勾当,俄罗斯更多煤炭行业相关投资于根本设备范畴,如铁和口岸。2024 年,俄罗斯远东地域有四个分歧的煤炭口岸进行了开辟。A-Property 的 Elga 煤矿正正在扶植一个初始产能为 300 万吨/年海港,该口岸的产能可能扩大到 500 万吨/年,口岸和额外的铁估计将正在 2025 岁首年月投入运营、承平洋口岸瓦尼诺的 Daltransugol 海港吞吐量已从 240 万吨/年添加到 330 万吨/年、苏霍夫尔口岸正在 2024 年 9 月达到了 1200 万吨/年的初始处置能力、沃斯托尼港较小的 Coalstar 海运船埠于 2024 年 5 月起头运营,初始运能为 150 万吨/年。按照俄罗斯能源部的数据,2023 年俄罗斯煤炭口岸的总产能添加了约 4700 万吨,达到 3。91 亿吨。但缺乏脚够的铁运力成为环节的瓶颈,严沉障碍了新开辟口岸的充实操纵,并正在中短期内了俄罗斯煤炭出口的潜正在增加。➢ 印度尼西亚:印度尼西亚煤炭市场通明度较低,使得新建采矿项目统计复杂化。估量正正在进行的项目标总能力仍然具有挑和性,由于很多项目没有供给明白的。印尼能源部比来点窜了煤矿的审批法式,导致 2024 年的审批延迟,Adaro Energy子公司 AAI 正正在推进 Pari 和 Ratah Coal 项目标开辟。印尼煤炭行业根本设备扶植也取得了显著进展。Geo Energy 取两家中国企业合做开辟了包罗道和口岸船埠的根本设备项目,帮帮南苏门答腊 TRA 矿从 800 万吨/年产能添加到 2500 万吨/年。分析前述次要煤炭进出口国度供需阐发,并连系外资支流机构概念,我们估计 2025 年全球煤炭市场预期呈现供需双弱的款式,价钱中枢估计下移。➢ 从需求端来看,全球煤炭总需求达峰尚未到来,印度和东友邦家煤炭需求估计持续增加,欧盟和美国等发财经济体煤炭需求继续下行但降幅无望收窄。中国做为全球最大的煤炭消费国,煤炭需求无望连结韧性,印度煤炭需求估计将快速增加,但关心其国内产量的提拔可能会部门抵消进口煤需求。➢ 从供应端来看,全球煤炭供给正在 2024 年达到峰值后,产能增加无望趋于平稳。印尼、等次要出口国产量 2025 年增量无限,将来三年产量亦有可能逐渐下降。前往搜狐,查看更多。

闽公网安备 35050302000727号

闽公网安备 35050302000727号